|

Как оценить эффективность инвестиций в разработку нефтяных месторождений? Oil and gas

|

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ НА ЭТАПЕ РЕАЛИЗАЦИИ ПРОЕКТА

Для нефтегазовых компаний оценка эффективности инвестиций имеет большое значение не только на этапе принятия решения о разработке месторождения, но и в процессе реализации проекта на каждом этапе инвестиционной деятельности, так как существует множество факторов, влияющих на инвестиционную деятельность и, соответственно, на её эффективность. Понимание влияния этих факторов участниками проекта и руководящим звеном компании позволит более эффективно управлять проектом в рамках его реализации и снизит риски принятия неверных управленческих решений.

В данной статье описана, разработанная мной, модель «Автоматизированной оценки эффективности инвестиций в разработку нефтяного месторождения».

Ни для кого не секрет, что в настоящее время идёт тенденция на автоматизацию бизнес процессов и в данной модели представлена автоматизация процесса оценки эффективности. Модель может быть построена на базе Power BI и учётных систем, используемых в компании (например, «SAP», «1С» и прочие).

Функциональность данной модели будет продемонстрирована на примере освоения нефтяного месторождения непосредственно в ходе его реализации. Срок реализации проекта 13 лет (с 2016 по 2028), включает в себя строительство 7 эксплуатационных скважин, по 1 скважине в год, начиная с 2017г.

Первый отчет, представленный в модели: «Динамика показателей эффективности инвестиций проекта» (Таблица 1, рисунок 1).

В данной статье описана, разработанная мной, модель «Автоматизированной оценки эффективности инвестиций в разработку нефтяного месторождения».

Ни для кого не секрет, что в настоящее время идёт тенденция на автоматизацию бизнес процессов и в данной модели представлена автоматизация процесса оценки эффективности. Модель может быть построена на базе Power BI и учётных систем, используемых в компании (например, «SAP», «1С» и прочие).

Функциональность данной модели будет продемонстрирована на примере освоения нефтяного месторождения непосредственно в ходе его реализации. Срок реализации проекта 13 лет (с 2016 по 2028), включает в себя строительство 7 эксплуатационных скважин, по 1 скважине в год, начиная с 2017г.

Первый отчет, представленный в модели: «Динамика показателей эффективности инвестиций проекта» (Таблица 1, рисунок 1).

Таблица 1. Динамика показателей эффективности инвестиций проекта (млн. руб.), на момент начала проекта

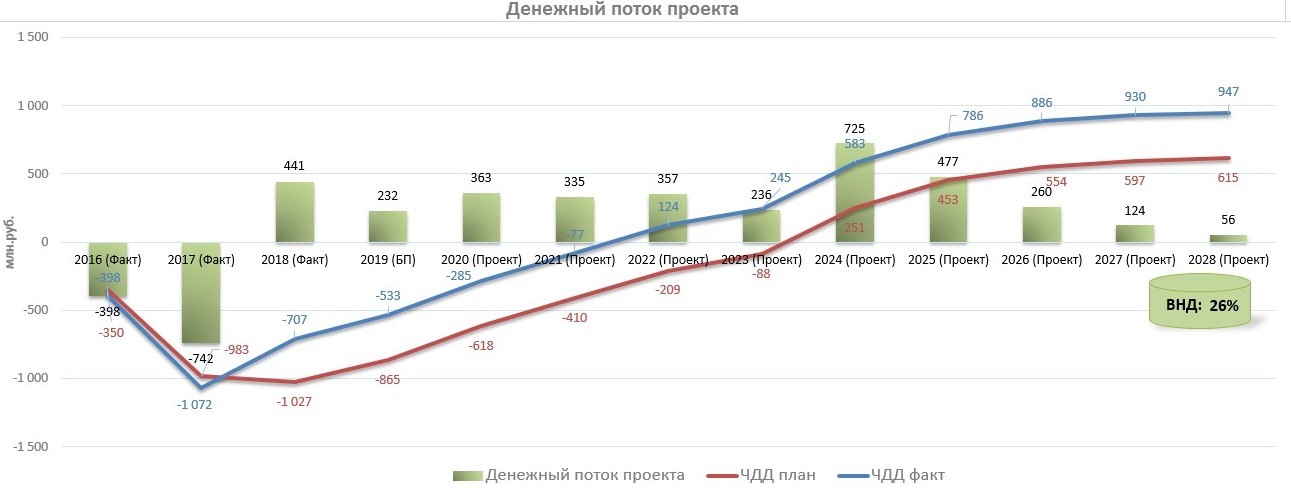

Рисунок1. Динамика денежного потока проекта (на момент начала проекта)

В таблице 1 мы видим положительные и отрицательные денежные потоки, и общий денежный поток проекта за каждый год его реализации, который изображен на рисунке 1, а также динамику ЧДД (чистый дисконтированный доход) и итоговые значения данных показателей, включая ВНД (внутренняя норма доходности) на момент начала реализации проекта.

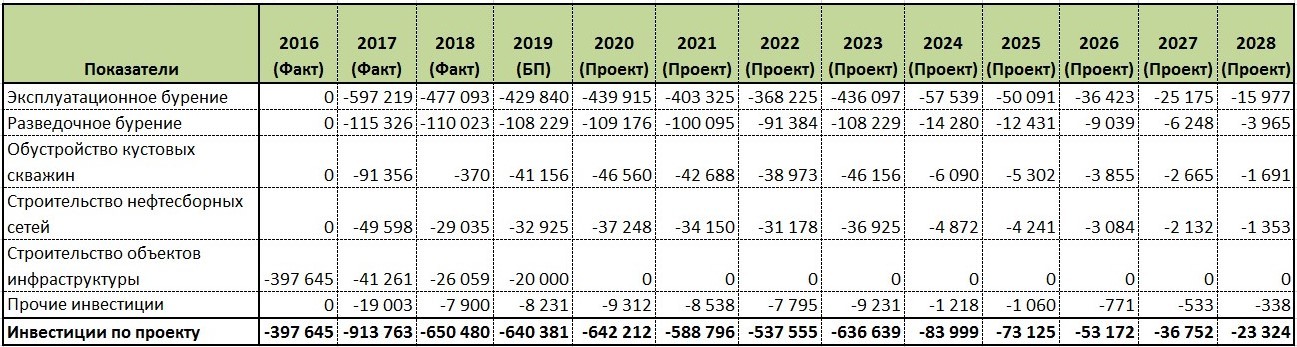

Постепенная замена плановых данных по проекту (в отчетах обозначается как «Проект») на данные бизнес-плана (краткосрочное планирование), а в последствии и на фактические, позволяет нам видеть реальную картину эффективности вложенных инвестиций на текущий момент хода проекта и эффективность от его реализации в целом, с учетом ежегодной актуализации данных (таблица 2, рисунок 2).

Плановые данные представлены с учетом инфляционного роста стоимости выполняемых работ по проекту.

Постепенная замена плановых данных по проекту (в отчетах обозначается как «Проект») на данные бизнес-плана (краткосрочное планирование), а в последствии и на фактические, позволяет нам видеть реальную картину эффективности вложенных инвестиций на текущий момент хода проекта и эффективность от его реализации в целом, с учетом ежегодной актуализации данных (таблица 2, рисунок 2).

Плановые данные представлены с учетом инфляционного роста стоимости выполняемых работ по проекту.

Таблица 2. Динамика показателей эффективности инвестиций проекта (млн. руб.), на 4 год реализации проекта

Рисунок 2. Динамика денежного потока проекта

На рисунке 2 показана динамика денежного потока проекта (сумма положительного и отрицательного ДП) за весь период реализации проекта с учетом фактических данных за 3 года (2016 – 2018гг.) и данных бизнес плана за 1 год (2019г.).

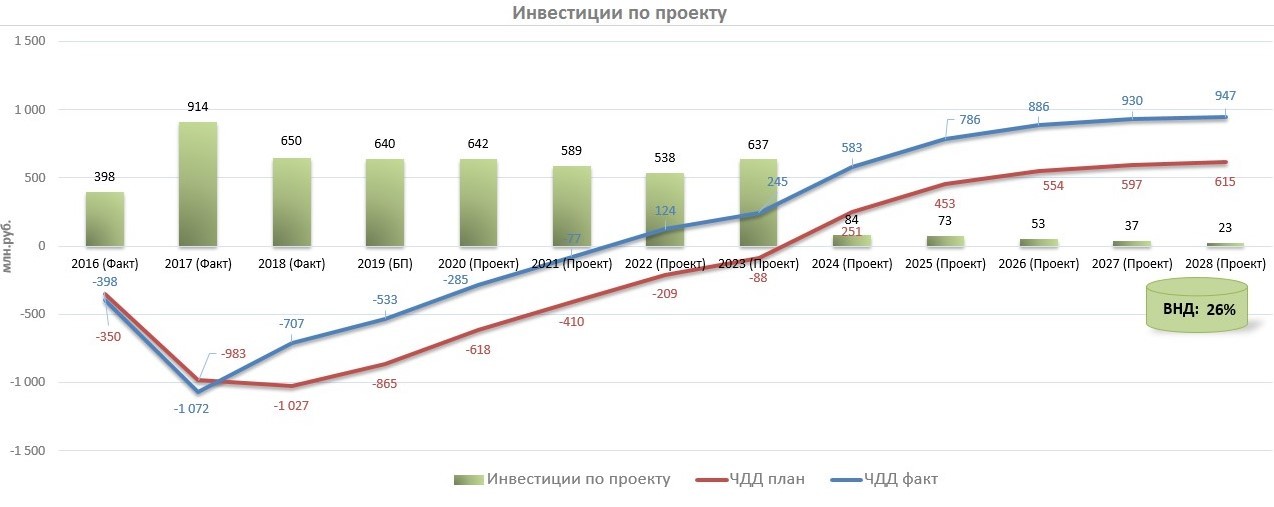

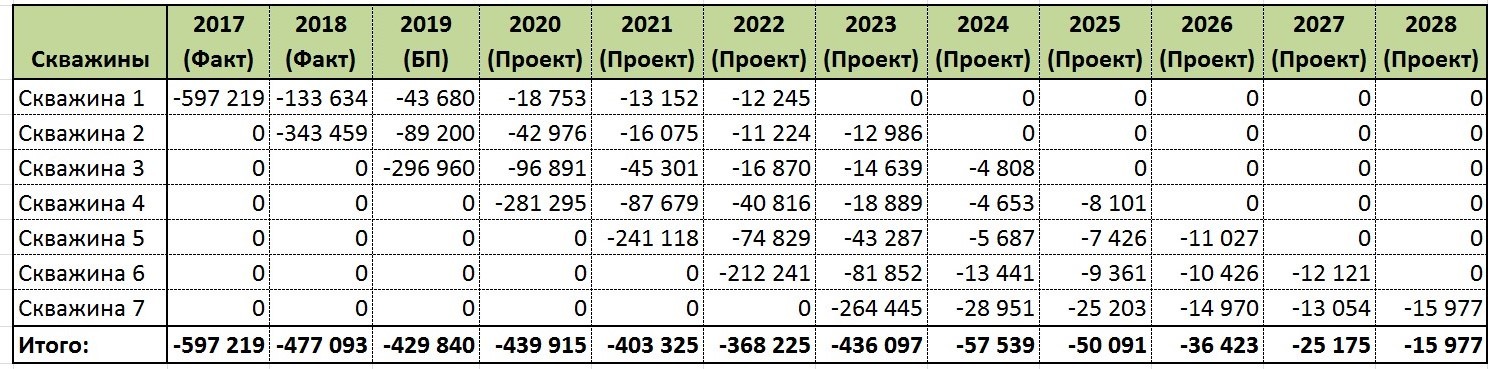

Рисунок 3. Динамика инвестиций по проекту

На рисунке 3 показана динамика инвестиций проекта (отрицательный денежный поток) за весь период реализации проекта. Данный показатель включает в себя все затраты на реализацию проекта, начиная от строительства объектов инфраструктуры и заканчивая ремонтом скважин.

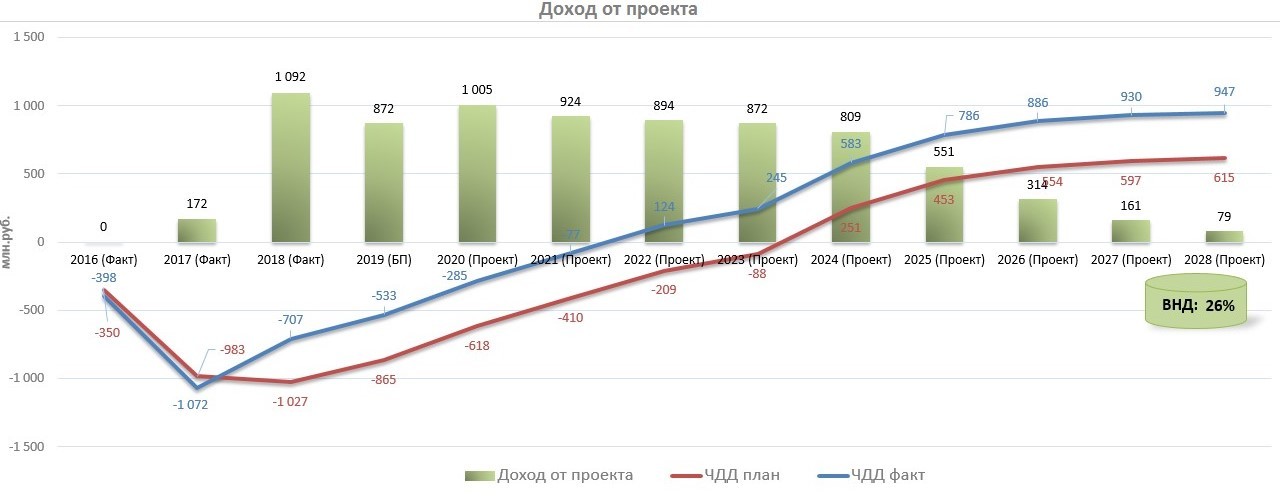

Рисунок 4. Динамика дохода от проекта

На рисунке 4 показана динамика дохода от реализации проекта (положительный денежный поток) за весь период реализации проекта. В данной модели под «Доходом от проекта» понимается выручка от реализации добываемых полезных ископаемых.

Таким образом, по данным трёх представленных выше графиков (рис. 2, 3, 4) можно проанализировать денежные потоки проекта и их эффективность.

Исходя из данных, на рисунке 2 мы видим, что фактический ЧДД от реализации проекта в целом, с учетом актуализации, вырос на 332 млн. руб. по сравнению с плановыми показателями. И ВНД увеличилась на 7%, с 19% по плану до 23% по факту. Основная причина такого изменения эффективности заключается в значительном росте доходов в 2018 году, доход увеличился на 449 млн. руб., с 643 млн. руб. по плану до 1 092 млн. руб. по факту. Таким образом, мы получили абсолютные величины изменений интересующих нас показателей и возможность в любой момент времени иметь актуальную информацию по ходу реализации проекта с точки зрения управления его денежными потоками. Но зачастую этого бывает недостаточно. Для более глубокого анализа очень важно понимать причины изменений, и здесь целесообразно построить факторный анализ инвестиций и дохода от проекта (положительный и отрицательный ДП), которые в количественном выражении покажут, как тот или иной фактор повлиял на эффективность проекта.

Таким образом, по данным трёх представленных выше графиков (рис. 2, 3, 4) можно проанализировать денежные потоки проекта и их эффективность.

Исходя из данных, на рисунке 2 мы видим, что фактический ЧДД от реализации проекта в целом, с учетом актуализации, вырос на 332 млн. руб. по сравнению с плановыми показателями. И ВНД увеличилась на 7%, с 19% по плану до 23% по факту. Основная причина такого изменения эффективности заключается в значительном росте доходов в 2018 году, доход увеличился на 449 млн. руб., с 643 млн. руб. по плану до 1 092 млн. руб. по факту. Таким образом, мы получили абсолютные величины изменений интересующих нас показателей и возможность в любой момент времени иметь актуальную информацию по ходу реализации проекта с точки зрения управления его денежными потоками. Но зачастую этого бывает недостаточно. Для более глубокого анализа очень важно понимать причины изменений, и здесь целесообразно построить факторный анализ инвестиций и дохода от проекта (положительный и отрицательный ДП), которые в количественном выражении покажут, как тот или иной фактор повлиял на эффективность проекта.

Факторный анализ инвестиций по проекту

Для построения факторного анализа используется метод цепных подстановок, который заключается в последовательной замене исходных данных базового периода на исходные данные отчетного периода в расчете одного и того же показателя (в данном случае денежного потока). Разница между полученными суммами, и будет отражать значение влияния определённого фактора. В модели построен отчет «Факторный анализ инвестиций по проекту» (таблица 5, рисунок 14), с помощью которого мы можем проанализировать изменения инвестиций по проекту, сравнивая любые периоды между собой в разрезе плановых данных (в отчете – «Проект»), данных бизнес-плана и фактических, видя суммы влияния факторов на инвестиционный денежный поток.

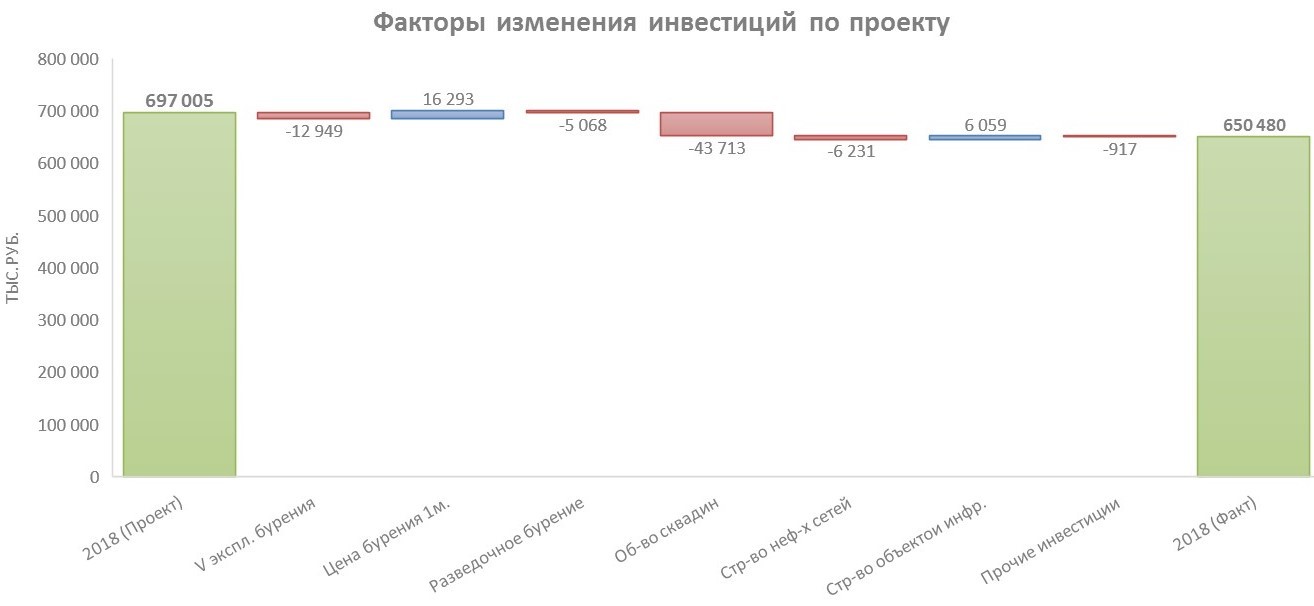

Таблица 3. Факторы изменения инвестиций по проекту (тыс. руб.)

Рисунок 5. Факторный анализ инвестиций по проекту, 2018 (Проект) – 2018 (Факт)

Возвращаясь к нашему проекту и выявлению причин такого резкого скачка ЧДД в 2018г. по сравнению с плановыми данными этого же года из таблицы 3 и рисунка 5 видно, что на увеличение ЧДД частично повлияло снижение инвестиций по проекту (на 46,5 млн. руб.). Причиной этого снижения, в первую очередь, стало уменьшение объема инвестиций на обустройство кустовых скважин (-43,7 млн. руб.). Снижение объемов эксплуатационного бурения на 123 метра привело к снижению объема инвестиций на 12,9 млн. руб., но, в свою очередь, было скомпенсировано увеличением стоимости бурения скважины на 4 тыс. руб. за метр со 105 до 109 тыс. руб., что привело к росту объема инвестиций на 16,3 млн. руб.

Для расчета факторов «Объем эксплуатационного бурения» и «Стоимость буровых работ» применяется метод цепных подстановок. В таблице 4 представлены данные по глубине разбуривания каждой из скважин (планируемые и фактические), в таблице 5 средняя стоимость бурения 1 метра скважины (неравномерное изменение этой стоимости в большей степени связано с тектоническими особенностями пласта, бурение более твёрдых пород требует больших инвестиций в расчете на 1 метр). Исходя из этих данных, мы можем определить сумму затрат на эксплуатационное бурение за каждый год реализации проекта (таблица 6). Используя метод цепных подстановок, вместо изменения затрат на эксплуатационное бурение в отчете мы отображаем влияние факторов объема добычи и стоимости буровых работ, остальные факторы представлены как разность между суммами инвестиций (таблица 7) по определенным позициям сравниваемых периодов.

Для расчета факторов «Объем эксплуатационного бурения» и «Стоимость буровых работ» применяется метод цепных подстановок. В таблице 4 представлены данные по глубине разбуривания каждой из скважин (планируемые и фактические), в таблице 5 средняя стоимость бурения 1 метра скважины (неравномерное изменение этой стоимости в большей степени связано с тектоническими особенностями пласта, бурение более твёрдых пород требует больших инвестиций в расчете на 1 метр). Исходя из этих данных, мы можем определить сумму затрат на эксплуатационное бурение за каждый год реализации проекта (таблица 6). Используя метод цепных подстановок, вместо изменения затрат на эксплуатационное бурение в отчете мы отображаем влияние факторов объема добычи и стоимости буровых работ, остальные факторы представлены как разность между суммами инвестиций (таблица 7) по определенным позициям сравниваемых периодов.

Таблица 4. Глубина разбуривания эксплуатационных скважин (м.)

Таблица 5. Стоимость бурения 1 м. скважины (тыс. руб.)

Таблица 6. Инвестиции в эксплуатационное бурение (тыс. руб.)

Таблица 7. Общие инвестиции по проекту (тыс. руб.)

Факторный анализ дохода от проекта

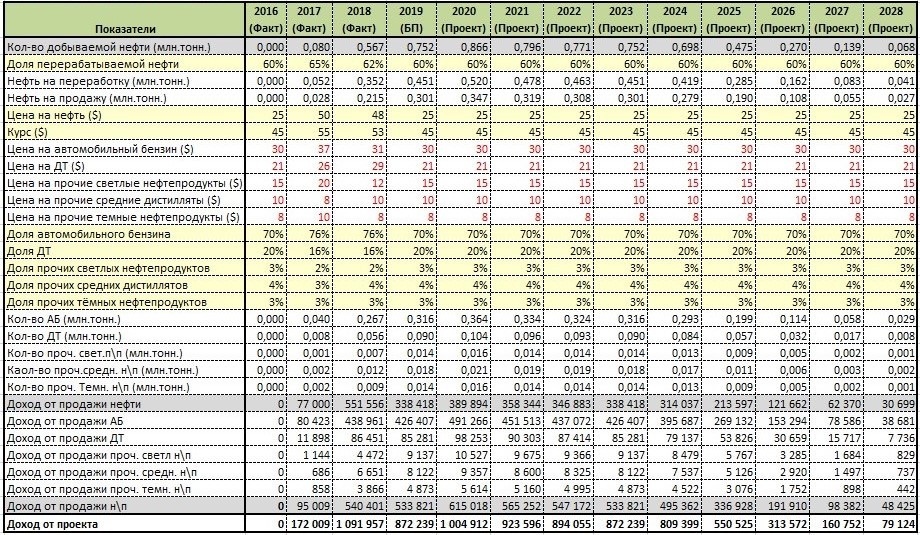

Следующий отчет, представленный в модели - «Факторный анализ дохода от проекта» (таблица 9, рисунок 6). Цель отчета – оценка влияния факторов на денежный поток доходов проекта между двумя сравниваемыми периодами. Для оценки влияния факторов используется метод цепных подстановок. Если исходить из того, что компания вертикально интегрированная и занимается не только добычей нефти, но и ещё её переработкой, целесообразно оценивать денежный поток не только как стоимость добываемых полезных ископаемых (нефть) используя среднюю их стоимость на нефтяном рынке за определенный период времени, но и брать во внимание нефтеперерабатывающие мощности компании, что даст нам более точный прогноз положительного ДП проекта и возможность оценить влияние на него большего количества факторов.

Далее описан алгоритм планирования ожидаемого дохода от проекта, фактические данные берутся из учетных систем.

Получив общее количество добываемой нефти со всех введённых в эксплуатацию скважин (количество добываемой нефти (млн. тонн.)), мы определяем какая часть этой нефти будет переработана (доля перерабатываемой нефти), а какая продана. Та часть, которая идёт на продажу умножается на среднюю стоимость нефти (определенную по проекту), и так как стоимость нефти определена в долларах, на курс доллара. Таким образом мы получаем сумму дохода от продажи нефти. Та часть нефти, которая идёт на переработку делится на доли нефтепродуктов, которые из неё производится (в данном случае это: доля автомобильного бензина, доля дизельного топлива, доля прочих светлых нефтепродуктов, доля прочих средних дистиллятов, доля прочих тёмных нефтепродуктов), что даёт нам возможность оценить влияние изменений глубины переработки нефти на доход от реализации проекта. Таким образом, мы получаем количество нефтепродуктов, которые умножаем на соответствующую им стоимость (в данном случае: цена на автомобильный бензин ($), цена на ДТ ($), цена на прочие светлые нефтепродукты ($), цена на прочие средние дистилляты ($), цена на прочие темные нефтепродукты ($)) и на курс доллара. Сумма полученных нами величин, включая доход от реализации нефти и составит совокупный доход от проекта. Подробный расчет представлен в таблице 8.

Далее описан алгоритм планирования ожидаемого дохода от проекта, фактические данные берутся из учетных систем.

Получив общее количество добываемой нефти со всех введённых в эксплуатацию скважин (количество добываемой нефти (млн. тонн.)), мы определяем какая часть этой нефти будет переработана (доля перерабатываемой нефти), а какая продана. Та часть, которая идёт на продажу умножается на среднюю стоимость нефти (определенную по проекту), и так как стоимость нефти определена в долларах, на курс доллара. Таким образом мы получаем сумму дохода от продажи нефти. Та часть нефти, которая идёт на переработку делится на доли нефтепродуктов, которые из неё производится (в данном случае это: доля автомобильного бензина, доля дизельного топлива, доля прочих светлых нефтепродуктов, доля прочих средних дистиллятов, доля прочих тёмных нефтепродуктов), что даёт нам возможность оценить влияние изменений глубины переработки нефти на доход от реализации проекта. Таким образом, мы получаем количество нефтепродуктов, которые умножаем на соответствующую им стоимость (в данном случае: цена на автомобильный бензин ($), цена на ДТ ($), цена на прочие светлые нефтепродукты ($), цена на прочие средние дистилляты ($), цена на прочие темные нефтепродукты ($)) и на курс доллара. Сумма полученных нами величин, включая доход от реализации нефти и составит совокупный доход от проекта. Подробный расчет представлен в таблице 8.

Таблица 8. Расчет дохода от реализации проекта (тыс. руб.)

Определение положительного ДП данным способом позволит нам выявить влияние каждого из факторов, используемых в его расчете (таблица 9, рисунок 6).

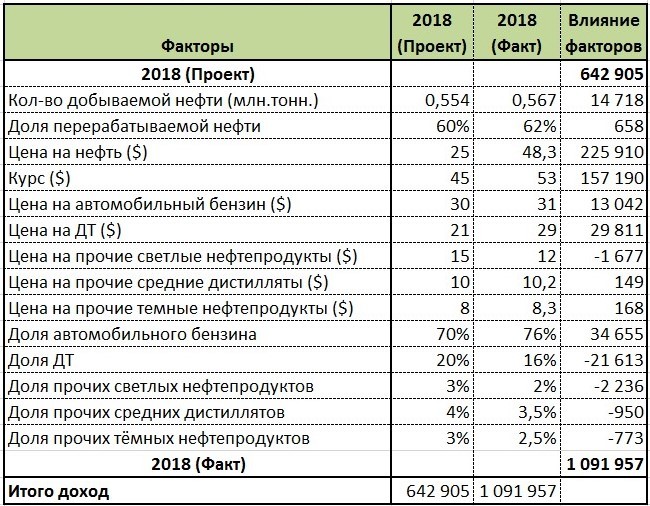

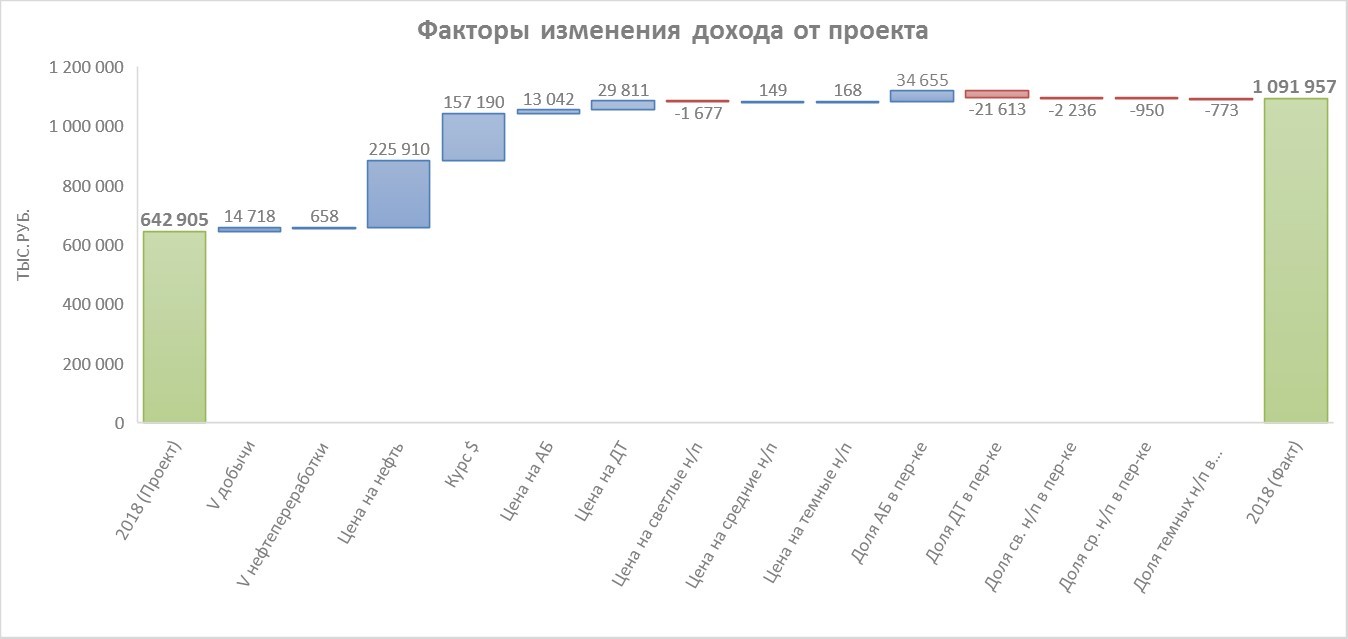

Таблица 9. Факторы изменения дохода от проекта (тыс. руб.)

Рисунок 6. Факторный анализ дохода от проекта, 2018 (Проект) – 2018 (Факт)

Исходя из выше представленного отчета, мы видим, что в 2018 году по сравнению с планом, фактический доход от проекта оказался на 449 млн. руб. выше. В первую очередь это связано с более высокой ценой на нефть (выше на 23,3 $ за баррель), что привело к увеличению дохода на 226 млн. руб., и более высоким курсом доллара (увеличился на 8 руб. за $), что также привело к росту дохода на 157 млн. руб. Столь значимый рост за счет этих факторов вполне объясним, так как в большинстве случаев макропараметры для построения плана (особенно долгосрочное планирование) имеют умеренно пессимистический характер. Рост цены на дизельное топливо на 8 $ привёл к увеличению дохода на 29,8 млн. руб., рост цены на автомобильный бензин на 1 $ привел к увеличению дохода на 13 млн. руб. Рост объема добычи на 13 тыс. тонн. Увеличил доход на 14.7 млн. руб. Увеличение глубины переработки нефти и доли выхода автомобильного бензина на 6% привело у росту дохода на 34,6 млн. руб., но было частично скомпенсировано снижением объемов производства остальных нефтепродуктов (доход уменьшился на 25,5 млн. руб.), что даёт рост дохода от увеличения глубины переработки на 9 млн. руб.

Таким образом, данный отчет позволил нам увидеть причины увеличения дохода от проекта и в свою очередь понимание изменений показателей эффективности (ЧДД и ВНД).

Также не малое значение имеет возможность оценки влияния факторов на ход реализации проекта между фактическими данными двух лет. Это позволит подвести итоги года в рамках проекта, оценить предстоящие риски и корректно сформировать бизнес-план на предстоящий год. В таблице 10 и на рисунке 7 представлен факторный анализ изменения инвестиций с 2017г. по 2018г.

Таким образом, данный отчет позволил нам увидеть причины увеличения дохода от проекта и в свою очередь понимание изменений показателей эффективности (ЧДД и ВНД).

Также не малое значение имеет возможность оценки влияния факторов на ход реализации проекта между фактическими данными двух лет. Это позволит подвести итоги года в рамках проекта, оценить предстоящие риски и корректно сформировать бизнес-план на предстоящий год. В таблице 10 и на рисунке 7 представлен факторный анализ изменения инвестиций с 2017г. по 2018г.

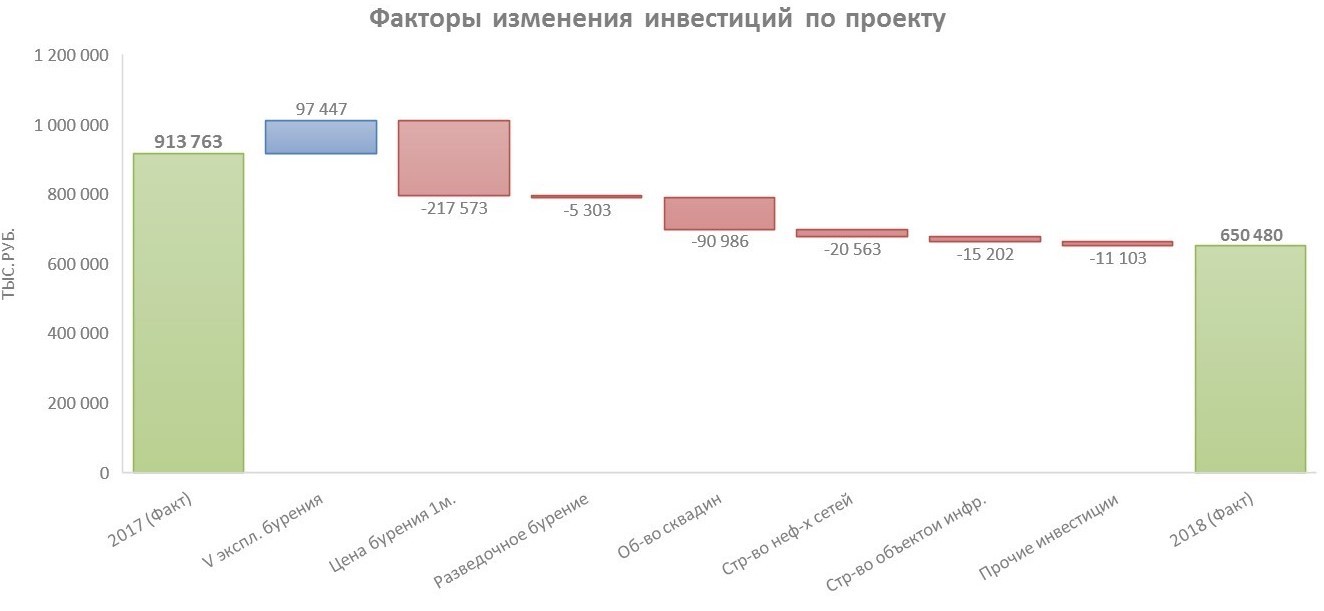

Таблица 10. Факторы изменения инвестиций по проекту (тыс. руб.)

Рисунок 7. Факторный анализ инвестиций по проекту, 2017 (Факт) – 2018 (Факт)

Исходя из представленных выше данных мы видим, что сумма инвестиций в проект в 2018 году снизилась на 263 млн. руб., не смотря на то, что объемы эксплуатационного бурения возросли на 614 метров. Это связано со снижением стоимости бурения 1м. скважины на 50 тыс. руб., что привело к снижению объема инвестиций в эксплуатационное бурение на 217,6 млн. руб. Также снизился поток инвестиций на обустройство кустовых скважин (-91 млн. руб.) и строительство нефтесборных сетей (-20,6 млн. руб.).

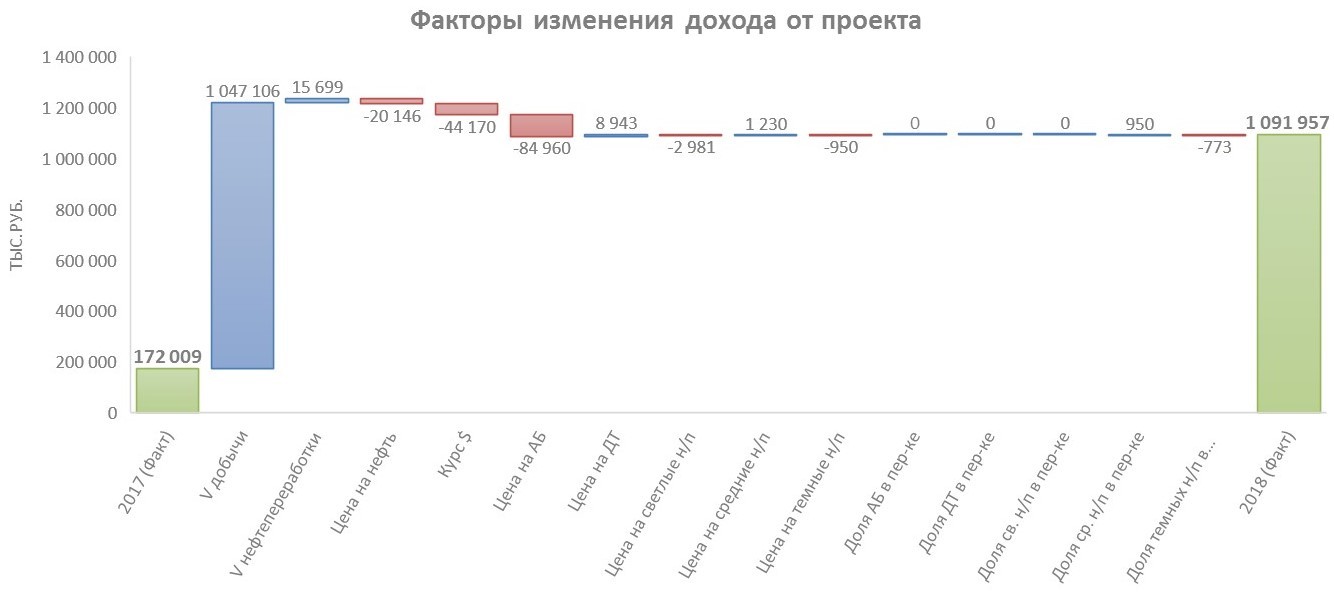

Таблица 11. Факторы изменения дохода от проекта (тыс. руб.)

Рисунок 8. Факторный анализ дохода от проекта, 2017 (Факт) – 2018 (Факт)

В отчете «Факторный анализ дохода от проекта» (таблица 11, рисунок 8) мы видим, что за год объемы добычи нефти увеличились на 487 тыс. тонн, что привело к росту дохода на 1 047 млн. руб. Это связано с вводом в эксплуатацию «Скважины 2» и увеличением объемов добычи уже разбуренных запасов (Скважина 1). Падение цены на автомобильный бензин на 6 $ привело к снижению дохода на 85 млн. руб. Так же снижение курса на 2 руб. за доллар и цены на нефть на 1,7 $ за баррель привели к уменьшению дохода на 44 и 20 млн. руб. соответственно. Увеличение дохода от проекта за 2018 год составило 920 млн. руб., что в совокупности со снижением объема инвестиций на 263 млн. руб. привело к росту ЧДД проекта на 365 млн. руб., с -1 072 млн. руб. в 2017г. до –707 млн. руб. в 2018г.

“

Таким образом, использование данной модели позволит оценить денежные потоки проекта (как плановые, так и фактические), увидеть объективную оценку эффективности инвестиций (за любой выбранный период времени; от реализации проекта в целом) и понять причины изменения ключевых показателей проекта. Что позволит более эффективно управлять проектом в рамках его реализации и снизит риски принятия неверных управленческих решений.

© 2020 Data Project. Все права защищены.